投資信託を学ぶ

投資信託の基礎知識を学ぶ

投資信託の主な費用と税金について

※代表的なコストのみ記載しています。

※それぞれの費用等は投資信託ごとに異なります。

購入時

購入手数料(税込)

投信インターネットサービスを利用すると購入手数料が30%割引になります(つみたて投信(定時定額買付サービス)は除きます)

売却(解約・買取)時

譲渡益に対する課税

信託財産留保額 等

運用期間中

信託財産から直接差し引かれる費用・税金

信託報酬(税込)

監査費用

売買手数料 等

収益分配金から差し引かれる税金

普通分配金に対する課税

投資信託の税率について

「分配金」「譲渡益」の利益にはそれぞれ税金がかかり、お客さまのお取引口座(特定口座、一般口座、NISA口座(非課税口座))の種類によって税率が異なります。

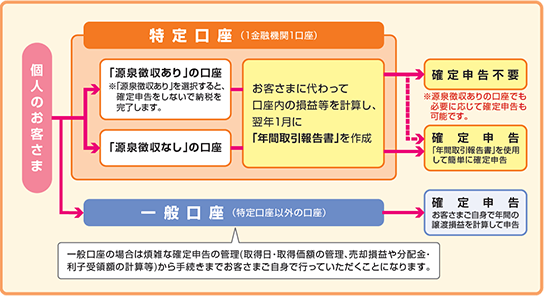

特定口座とは

特定口座とは、さわやか信用金庫がお客さまに代わって換金損益等を計算し「年間取引報告書」を作成することで、確定申告の煩雑なお手続きやご負担を軽減するためのしくみです。(特定口座内で売却、分配金のお受取等がなかったお客様には、「年間取引報告書」は作成されません。)

お客さまに代わって特定口座の譲渡損益等を計算!

さわやか信用金庫がお客さまに代わって、特定口座の譲渡損益等を計算し「年間取引報告書」を作成します。

原則として確定申告が不要!

「源泉徴収あり」の特定口座を選択された場合は、確定申告が原則として不要となります。

譲渡損と普通分配金が自動的に損益通算!

「源泉徴収あり」の特定口座なら、譲渡損と普通分配金が自動的に損益通算されます。

「源泉徴収あり」と「源泉徴収なし」のメリットとデメリット

源泉徴収ありと源泉徴収なしの2パターンからお選びいただけます。

| 源泉徴収あり | 源泉徴収なし | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|